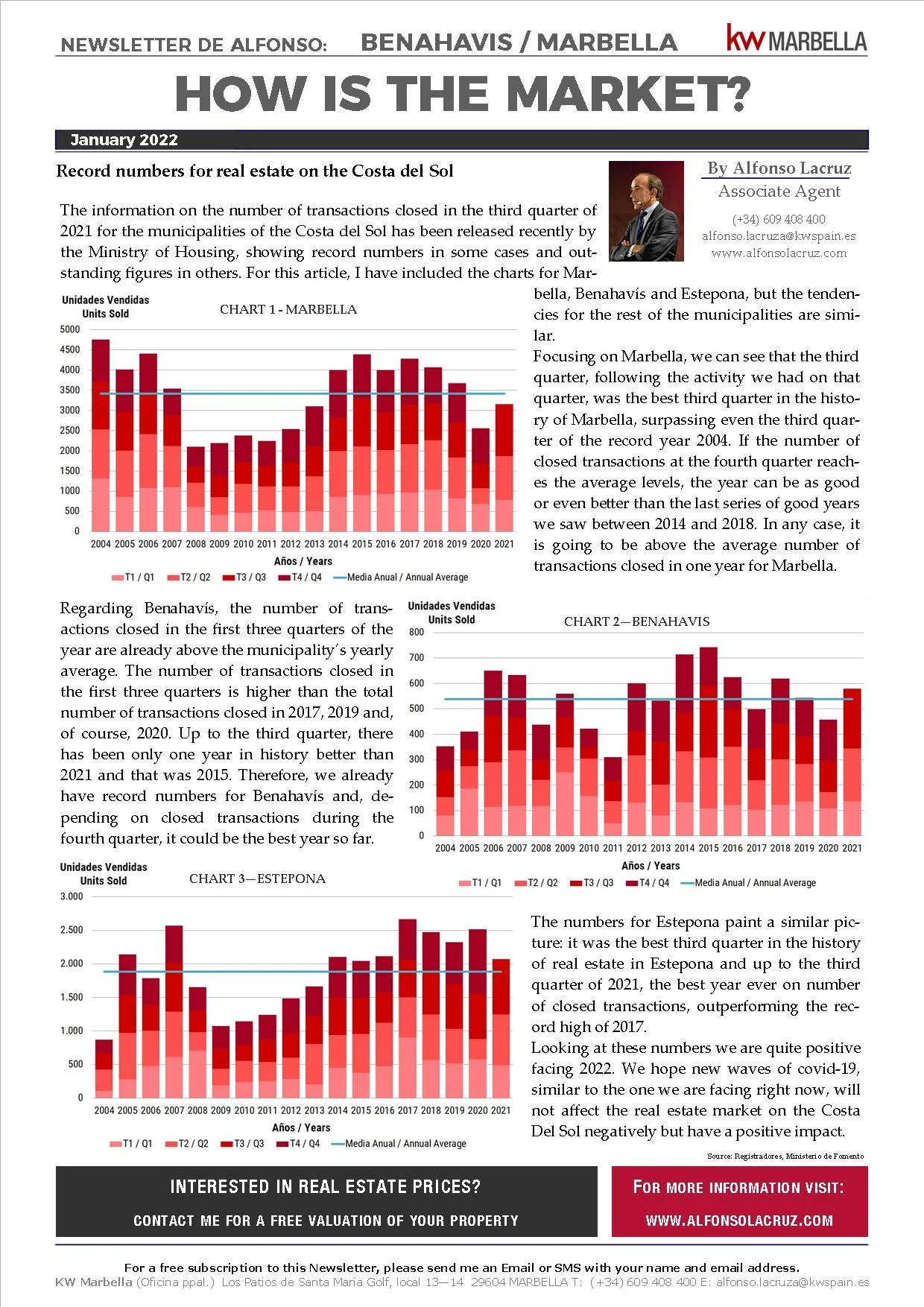

En un artículo previo se analizó qué era una vivienda fuera de ordenación pero, ¿se puede hipotecar una vivienda en esta situación urbanística?

En principio se puede decir que es complicado porque los bancos no quieren correr ningún riesgo y dichas viviendas que se pueden asimilar a “ilegales” y, por tanto, pueden no suponer una garantía suficiente para el préstamo hipotecario pero en algunos casos, dependiendo de la causa de la situación de fuera de ordenación, los bancos han concedido estas hipotecas. Hay que decir que este artículo se refiere a la zona de Marbella donde existen aproximadamente 18.000 viviendas fuera de ordenación y la situación en este sentido es un poco especial.

¿En qué casos de fuera de ordenación están los bancos concediendo hipotecas?

Hablando con los bancos responden que todo depende de los tasadores y de las advertencias que pongan en las tasaciones hipotecarias. Dentro de estas, ellos las distinguen como advertencias graves en cuyo caso no darán hipoteca puesto que la vivienda no se considera garantía para el préstamo hipotecario y las advertencias leves en las que el banco estudiará la operación y podrá o no pedir garantías adicionales.

Después de la contestación de los bancos, nos hemos puesto en contacto con varios tasadores con años de experiencia en la Costa del Sol que nos confirman en cierta forma lo que dicen los bancos: aquellas propiedades construidas sobre dominios públicos, parcelas de zonas verdes, parcelas calificadas para parques y jardines o con una calificación no residencial recibirán esas advertencias graves que harán que no sean susceptibles de constituir una garantía hipotecaría mientras que otras propiedades construidas sobre parcelas residenciales en las que los tasadores consideren que la infracción urbanística se pueda considerar como no tan grave recibirán asimismo una advertencia leve que abrirá la puerta a que los bancos estudien la posible concesión de una hipoteca.

** Dado que cada caso es diferente y este artículo no profundiza realmente sobre el tema, recomendamos consultar el contenido del mismo con su abogado de confianza.