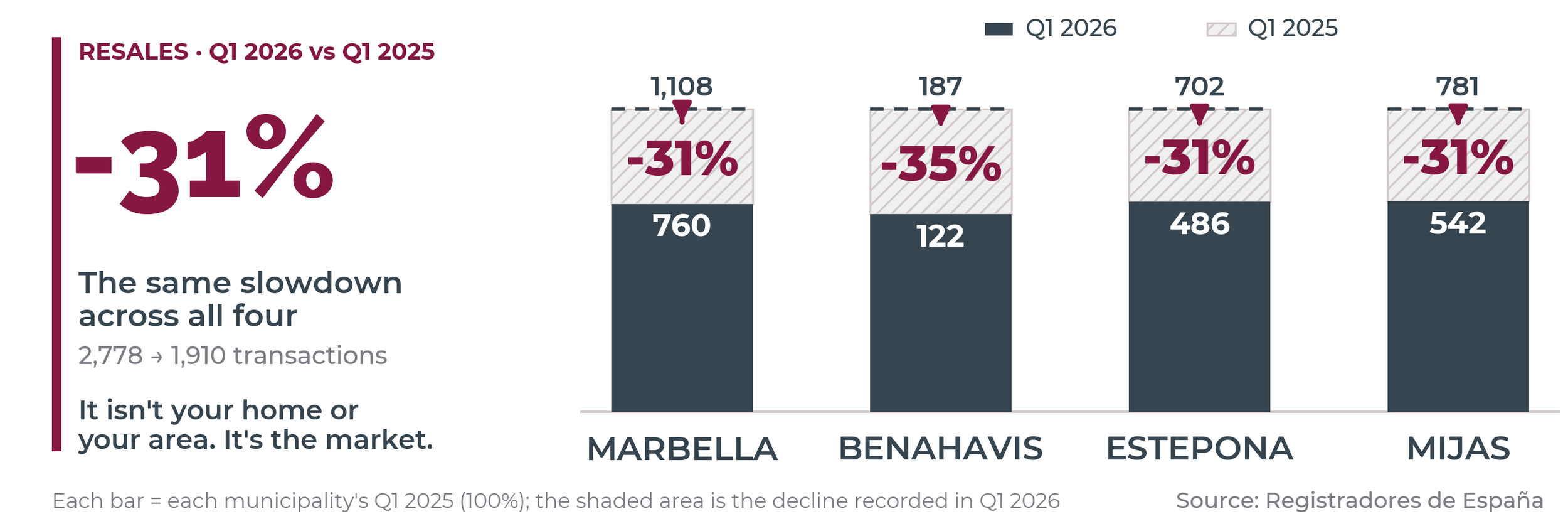

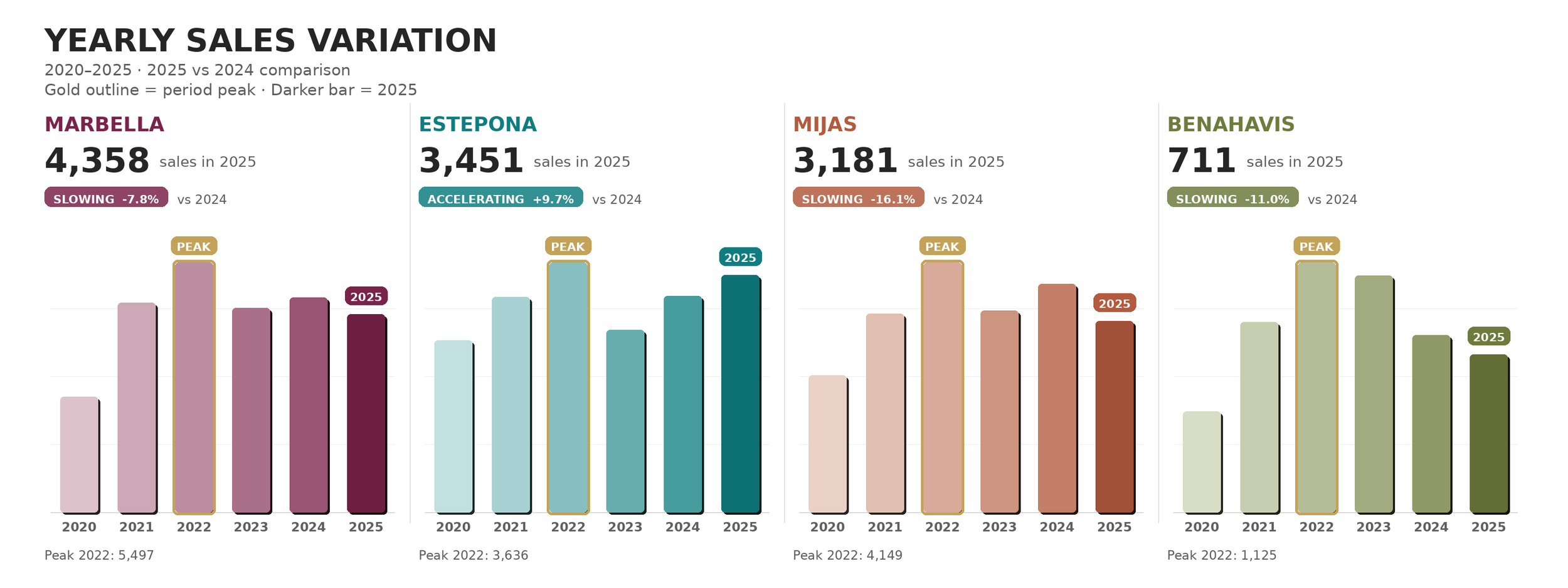

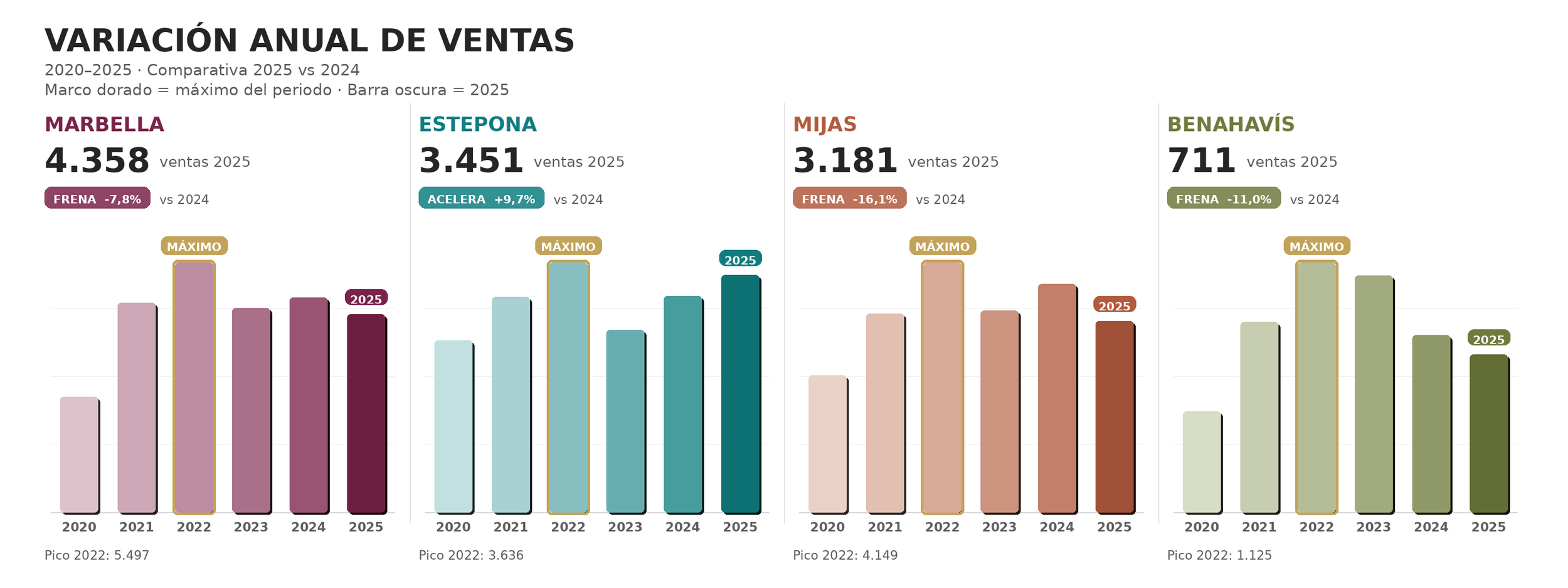

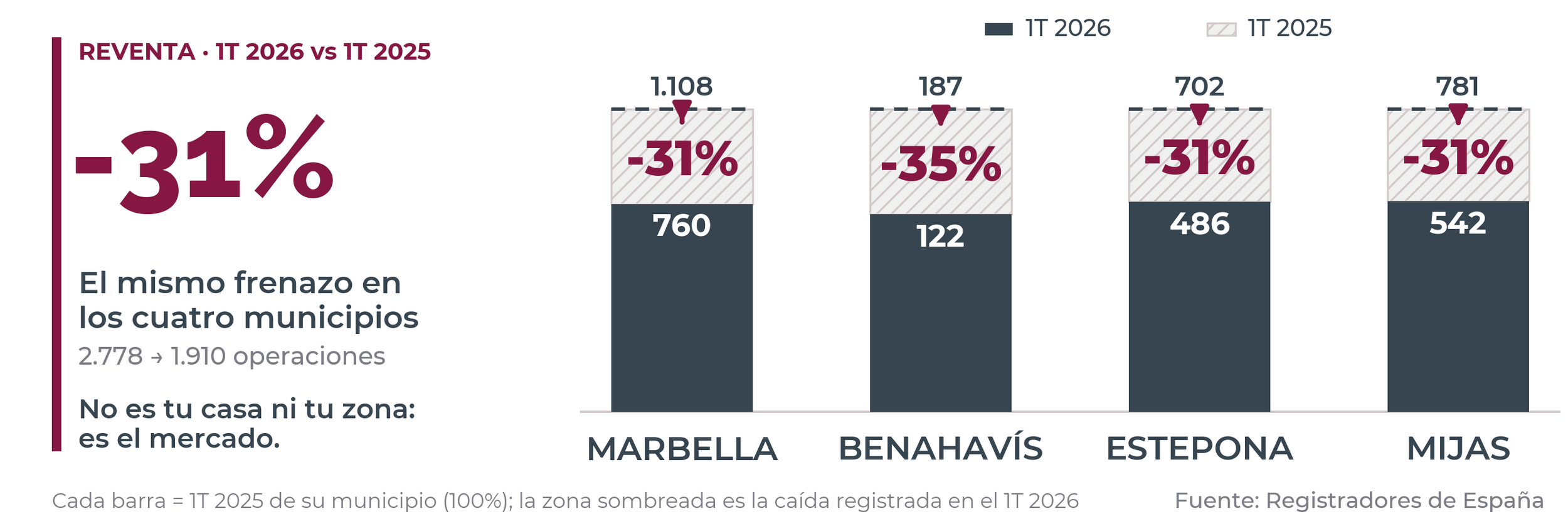

Desde hace unos meses no paran de hacerme la misma pregunta: ¿Qué le pasa al mercado? La respuesta honesta está en el gráfico de abajo. En el primer trimestre de 2026 las ventas de segunda mano cayeron en torno a un tercio respecto al mismo trimestre de 2025 por lo que, siendo el mismo periodo, la caída es real y no el típico arranque lento de principios de año. Entre los cuatro municipios supone unas 870 ventas menos en un solo trimestre, de 2.778 a 1.910. Son ya datos, y no sensaciones que ya teníamos, y que se pueden traducir en lo siguiente:

1. Todo el mercado se ha frenado a la vez. Marbella, Benahavís, Estepona y Mijas caen entre un 31% y un 35%. Cuando cuatro zonas distintas se mueven casi igual, la causa no es local: no es una calle, ni un edificio, ni un tipo de vivienda, es la situación general: los tipos de interés, la financiación más difícil, la situación internacional y el comprador que se toma su tiempo.

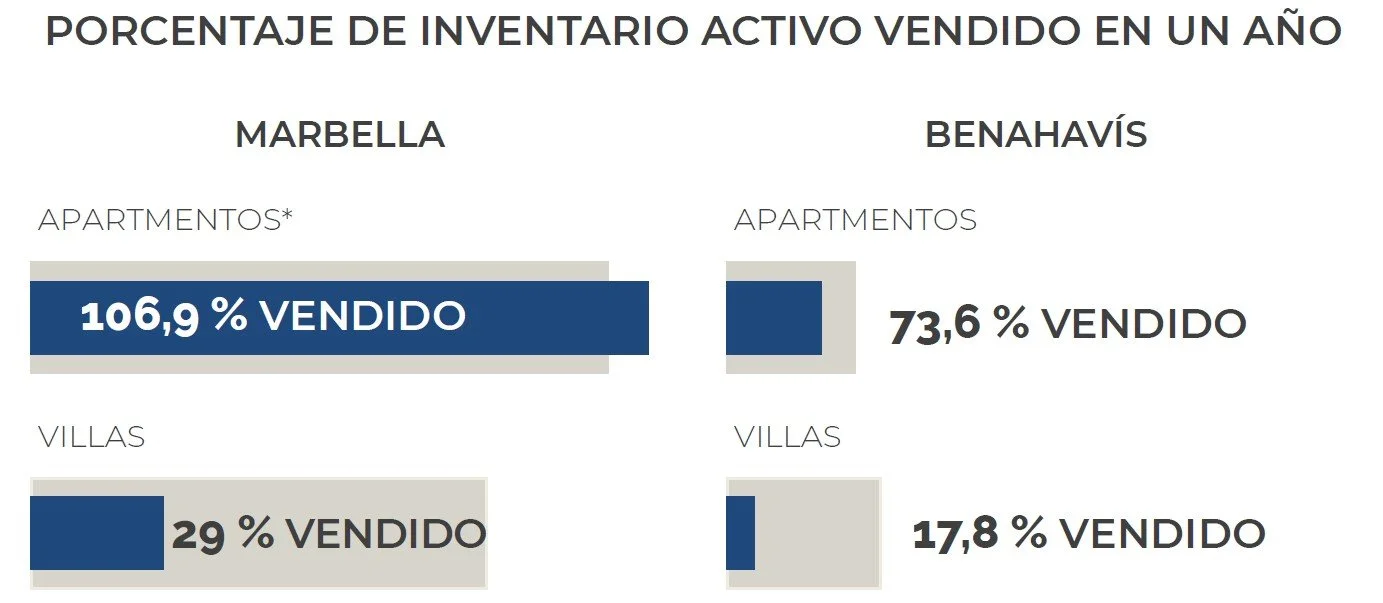

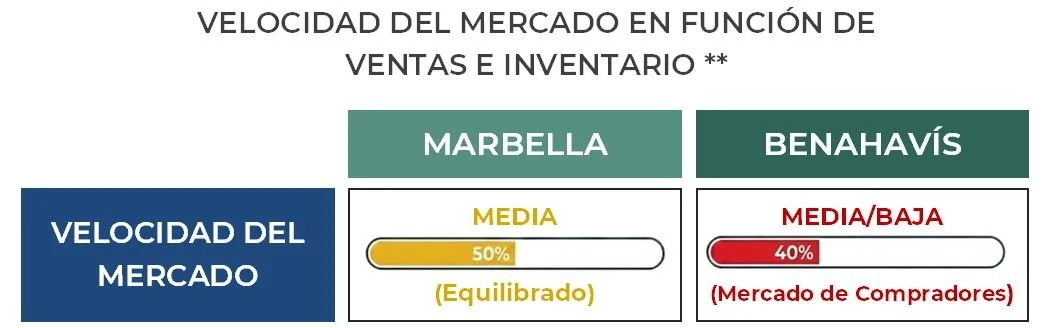

2. El mercado esta más lento y ahora manda el comprador. Menos ventas significan que las viviendas tardan más en venderse y el stock se acumula. Lo que antes se vendía en semanas ahora puede tardar meses. Cuando la oferta se mantiene y la demanda baja, el equilibrio cambia. Hemos pasado de un mercado de vendedores a un mercado de compradores. Si estás comprando, es tu momento para tomarte tu tiempo y negociar con calma. Pero no hay que confundir un mercado más lento con un mercado barato. Las buenas viviendas bien valoradas se siguen vendiendo rápido y los compradores serios se las quedan.

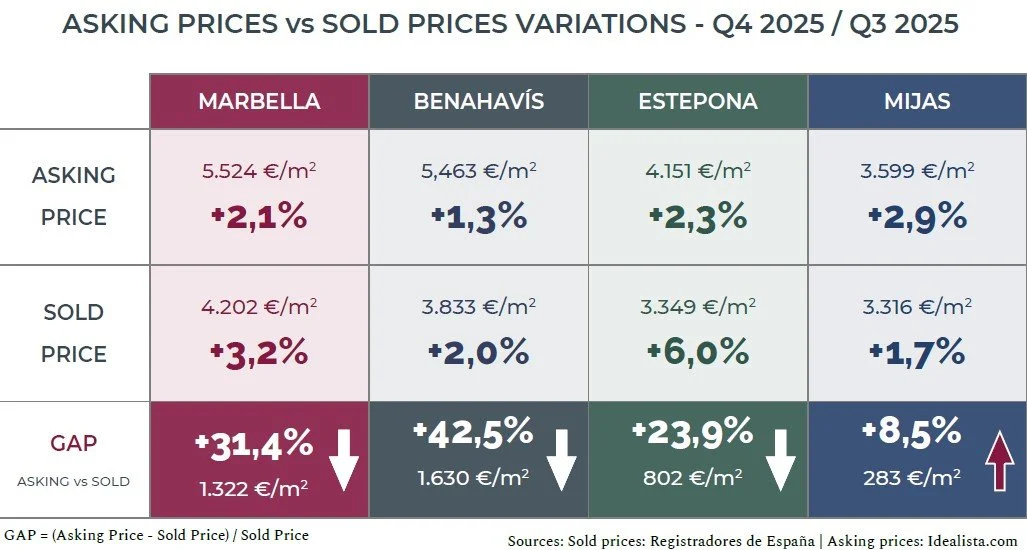

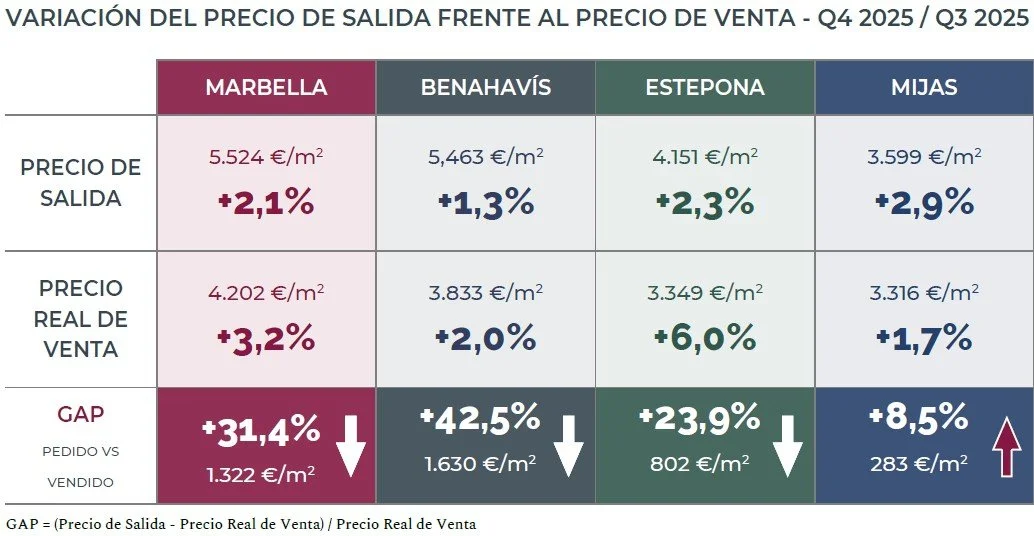

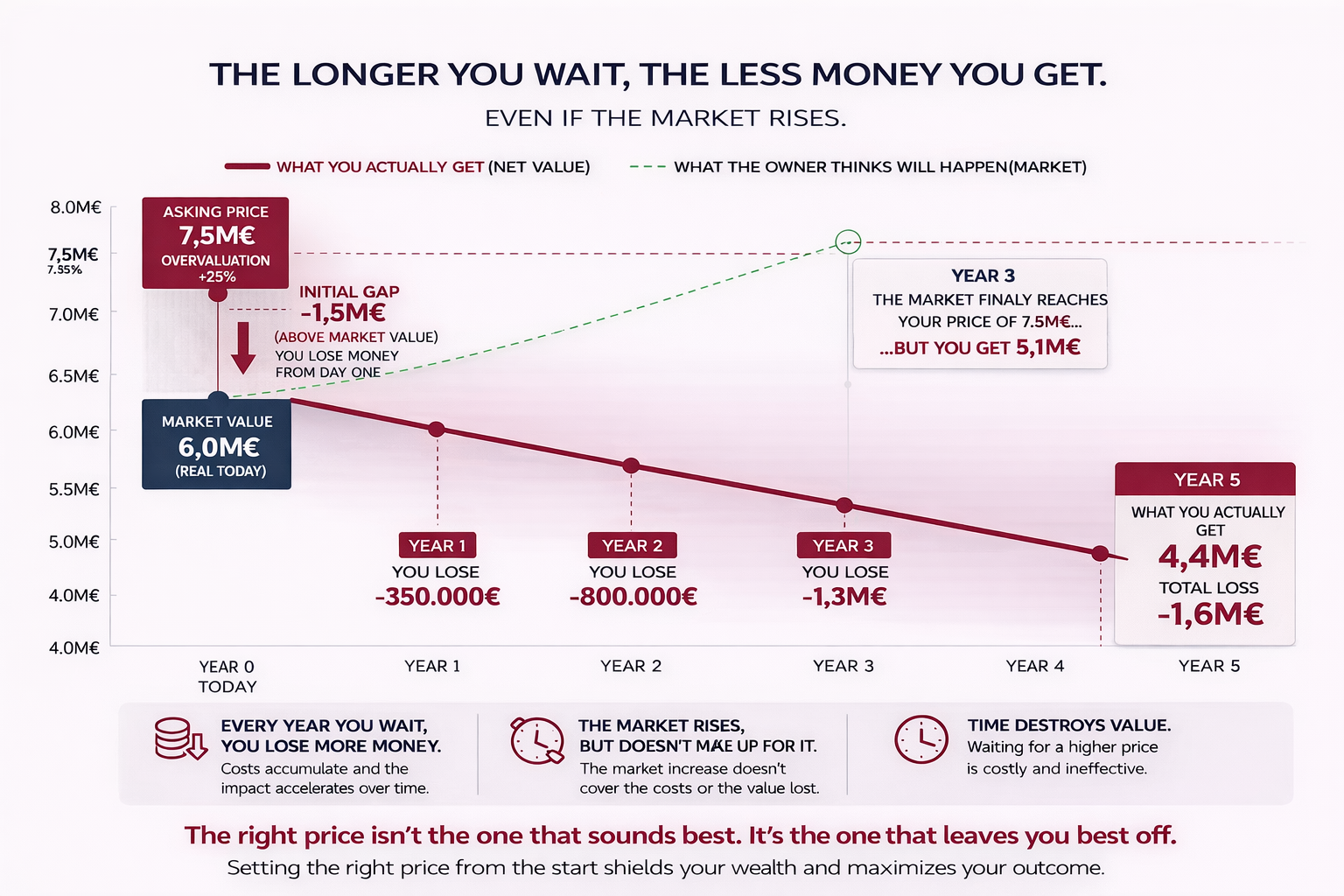

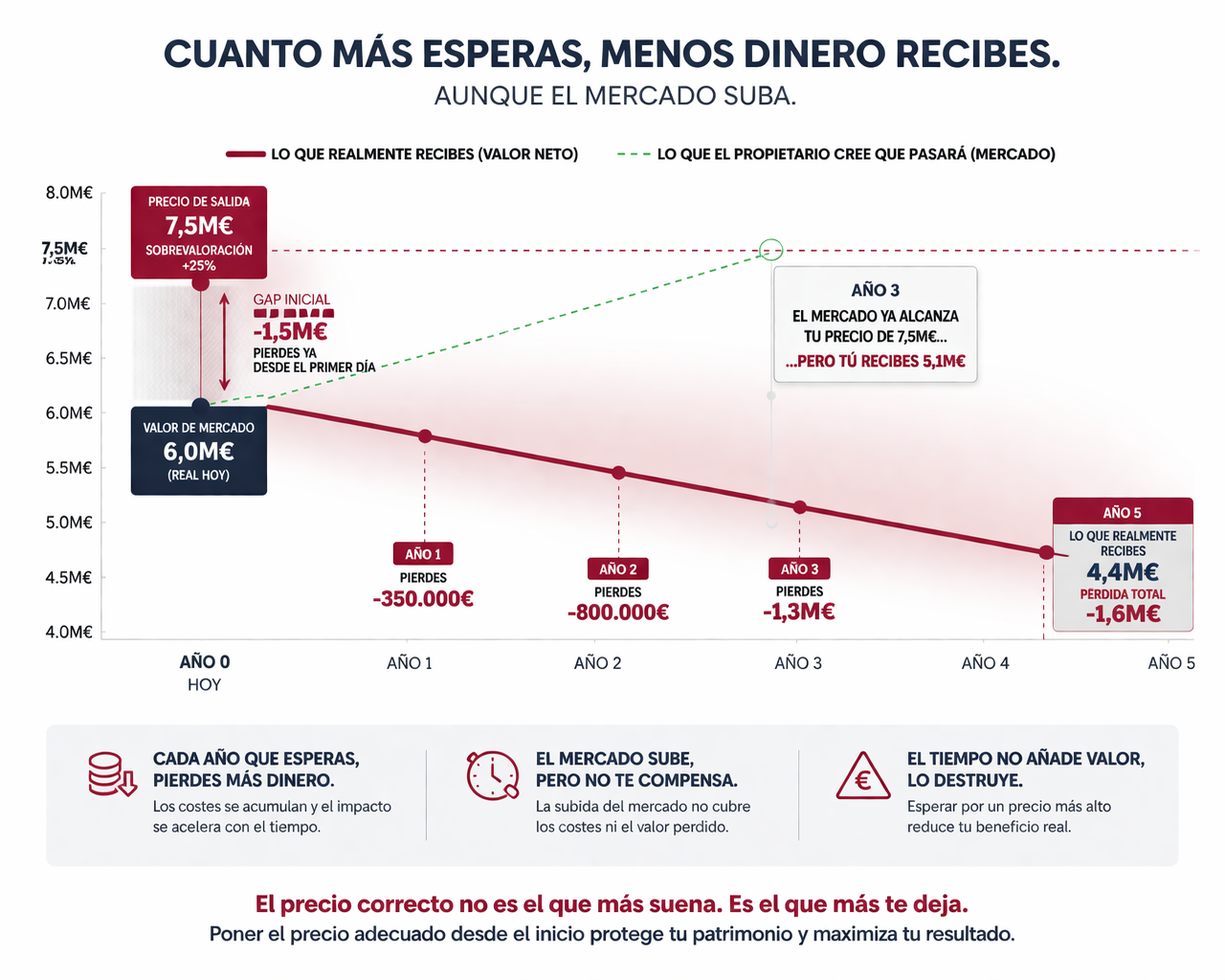

3. En este mercado, el precio de salida es la única palanca que cuenta. Cuando el comprador tiene opciones, la vivienda deja de competir y compite el precio. Una vivienda bien valorada desde el primer día se sigue vendiendo bien: en mi experiencia, en menos de 90 días y con menos de un 3% de descuento. Una vivienda con un precio demasiado alto hace lo contrario: persigue al mercado a la baja, pierde sus mejores semanas y se vende más tarde y por menos. Por eso no acepto propiedades sobrevaloradas: no ayudan y cuestan dinero sin darse cuenta.

En resumen, el mercado no se ha hundido aunque las viviendas tardan más en venderse que hace un año. Lo que si estoy vigilando ahora es cuánto tardan en venderse y si el stock sin vender sigue creciendo en verano. En cualquier caso, el vendedor que acepta el nuevo ritmo y pone precio de hoy seguirá vendiendo bien mientras el que se aferra a los precios del año pasado esperará meses y acabará persiguiendo al mercado a la baja.